México.- La OCDE presentó el informe Impuestos sobre los salarios 2026, el cual demostró que los incrementos en la carga fiscal laboral, “afecta los incentivos al trabajo y la contratación, al reducir el salario neto y aumentar los costos laborales para los empleadores”.

En promedio, en los diferentes países de la OCDE, la carga fiscal de los ocho tipos de hogares que se examinan en el informe se incrementó en 2025, hasta alcanzar su nivel máximo desde 2018.

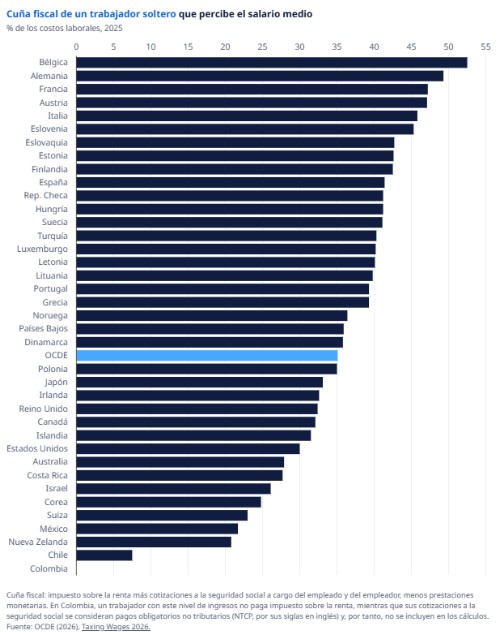

El cobro de impuestos en el caso de un trabajador soltero que percibe el salario medio aumentó en 24 de los 38 países de la OCDE, se redujo en 11 y se mantuvo sin cambios en 3 naciones. En la OCDE, en este tipo de hogares osciló entre un 0 % en Colombia y un 52.5% en Bélgica en 2025 y su promedio se situó en el 35.1% de los costos laborales, lo que supuso un incremento de 0.15 puntos porcentuales con respecto al año anterior.

México mantiene una de las cargas fiscales más bajas de la OCDE

En México, el trabajador soltero enfrentó una tasa impositiva neta promedio del 13.2 % en 2025 (la cuarta más baja entre los países de la OCDE), en comparación con el promedio de la OCDE de 25.1%. En otras palabras, en México, el salario neto de un trabajador soltero, después de impuestos y beneficios, representaba el 86.8% de su salario bruto, el promedio de la OCDE era de 74.9%.

En cuanto a los beneficios y disposiciones fiscales relacionados a un trabajador con hijos, se destacó que la tasa impositiva neta promedio para un empleado casado con dos hijos en México fue del 13.2% en 2025, lo que es la 14.ª más baja en la OCDE, y se compara positivamente con el 14.7% del promedio de la OCDE.

Esto significa que un trabajador casado promedio con dos hijos en México tenía un salario neto, después de impuestos y beneficios familiares, del 86.8% de su salario bruto, en comparación con el 85.3% del promedio de la OCDE.

Redacción

FF

{kind=link}